Отчетность по Международным стандартам (МСФО)

Подборка наиболее важных документов по запросу Связанные стороны нормативно—правовые акты, формы, статьи, консультации экспертов и многое другое. Текущая версия Вашего браузера не поддерживается. Скачайте обновленную версию Вашего браузера или установите новый: — Chrome — Firefox — Internet Explorer

24 Связанные стороны")

")

Бухгалтерский учет. Подключи сервис проверки контрагентов и получи в подарок мониторинг. Вход Регистрация. Последние изменения. Форум — Аудит: теория и практика. Телефонные мошенники выманили у пожилой москвички 28 миллионов рублей.

| 474 | Работа сайта в этом браузере не поддерживается и не гарантируется. | ||

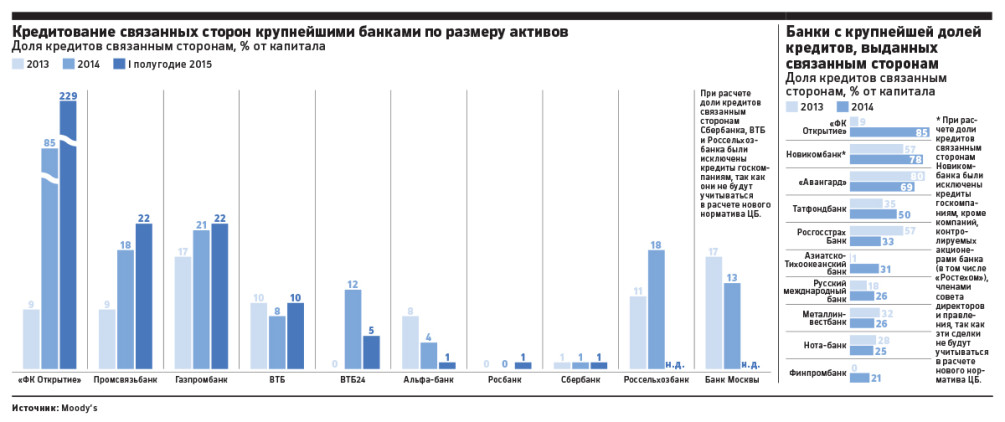

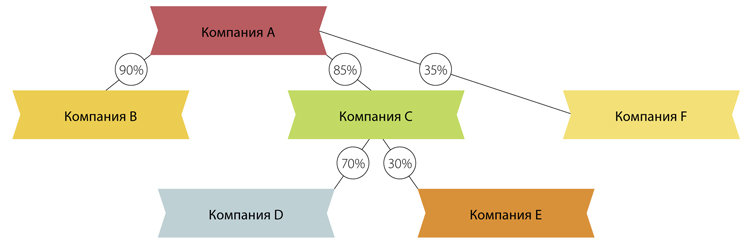

| 342 | Взаимоотношения между связанными сторонами весьма распространены в рыночной экономике. | ||

| 124 | Настоящее федеральное правило стандарт аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает единые требования к обязанностям аудитора и аудиторским процедурам в отношении хозяйствующих субъектов, являющихся связанными сторонами аудируемого лица, и хозяйственных операций аудируемого лица с ними. Для целей настоящего правила стандарта под связанными сторонами понимаются лица, признаваемые такими в соответствии с правилами бухгалтерского учета и отчетности. | ||

| 45 | Бухгалтерский учет. Подключи сервис проверки контрагентов и получи в подарок мониторинг. | ||

| 474 | Связанные стороны аффилированные лица - организации и физлица, которые могут влиять на деятельность друг друга. В целом критерии связанных сторон во многом совпадают с критериями взаимозависимых лиц п. |

В последние годы изменения законодательства были направлены в том числе и на сближение бухгалтерского и налогового учетов. Вместе с тем ведение налогового учета кардинально отличается от бухгалтерского. В целях исключения негативных последствий для организации необходимо знать все тонкости различий.